「家族が亡くなり、何をどうすれば良いのかわからない・・・」

代表的な3つのパターン

「相続税の申告が不要な場合」

「相続税の申告が必要な場合」

「裁判所申立てが必要な場合」

に分類し、司法書士・税理士の役割を統合して、手順をまとめました。ご参考頂ければ幸いです。

※相続税の申告が必要な方

→相続財産の総額が【相続税基礎控除額=3,000万円+600万円×法定相続人数】を超えているケースです。

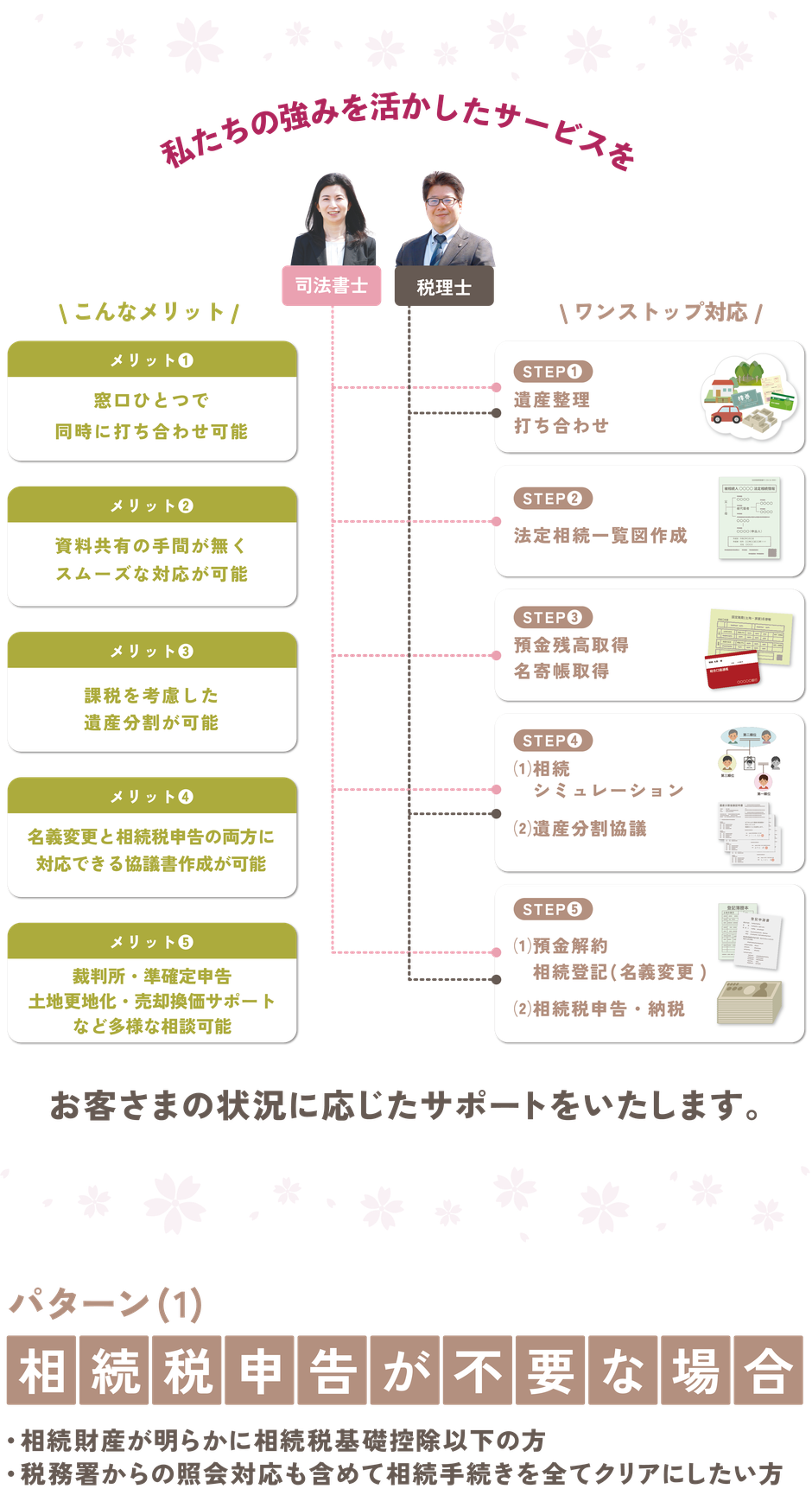

STEP_1

法定相続情報一覧図作成(戸籍収集)

どんな相続でも最初に必要なのは「自分が相続人であることの証明」です。

法定相続情報一覧図は、相続関係を家系図のように示した書類で「出生から死亡までの戸籍一式」と同じ法的効力を持ち、すべての相続手続きに使用できます。

また、“戸籍の束”と異なり複数枚入手できるため、

①相続登記や預金解約などを同時並行に進められる、

②相続登記と相続税申告で使用する「相続関係一覧図」を兼ねる、

③相続人の証明が一目でできるため窓口手続きで時間がかからない、

などのメリットがあります。

当事務所に依頼されるほとんどの方が最初に作成し、ご活用頂いております。

STEP_2

預金残高確認・名寄帳取得

次は正確な財産調査です。

原則として、預金や証券は「残高証明書」、不動産は「名寄帳(なよせちょう・故人名義の不動産を全てリストアップして評価額を付した書類)」で確認します。

「実はこんな定期預金があった。別の支店に口座があった。出資金があった。」

「固定資産税納税通知書に公衆用道路持分が記載されていなかった。」

こうした遺産分割協議書への記載漏れを防ぐために、必要に応じて調査を行います。

STEP_3

遺産分割協議

相続人全員が遺産の分け方に同意されましたら、「遺産分割協議書」にとりまとめ、相続人全員が実印を押印します。

とても重要な書類で「相続登記」「預金解約」「証券等の引継ぎ」「(場合により)保険金の受取り」「相続税申告」などに使用します。

当事務所では「遺産分割協議書を何に使うか?」の着地を考慮し、司法書士と税理士の両方の目線で、記載内容を検討させて頂きます。

STEP_4

(1)預金解約・相続登記

「法定相続情報一覧図」「遺産分割協議書」「各相続人様の印鑑証明書」の3点セットが揃いましたら、預金解約や相続登記などを行います。

平日に銀行等に行けない方は、司法書士に全てお任せ頂けます。司法書士が解約預金を代理で受領し、協議書通りに分配することも可能です。

証券口座は、株式の専門用語が飛び交いますので、「株を取引きしたことがなく、よくわからない・・・」という場合は、当事務所が代理で証券会社とやりとりさせて頂きます。

(2)相続税申告要否検討表の提出

相続税の申告義務が無い場合でも、税務署から「相続税についてのお尋ね」という書類が届くことがあります。こうした照会をクリアにして相続を完結させたい時など、必要に応じて作成・提出します。

当事務所では、税理士の確認を経て提出することも可能です。

STEP_1

遺産整理・打ち合わせ

まず、みなさまのご家庭の事情に応じて、どのような相続が発生したのかお話を聞かせてください。

相続税申告が確実に発生する方(相続財産の見込みが相続税基礎控除額以上)は、司法書士と税理士が同席させて頂く場合があります。

STEP_2

法定相続情報一覧図作成

法定相続情報一覧図は、相続関係を家系図のように示した書類で「出生から死亡までの戸籍一式」と同じ法的効力を持ち、すべての相続手続きに使用できます。

また、“戸籍の束”と異なり複数枚入手できるため、

①相続登記や預金解約などを同時並行に進められる、

②相続登記と相続税申告で使用する「相続関係一覧図」を兼ねる、

③相続人の証明が一目でできるため窓口手続きで時間がかからない、

などのメリットがあります。

「相続登記」「預金解約」「相続税の申告」のすべてがある方は、ほぼ確実に作成した方が良いでしょう。

STEP_3

残高証明書・名寄帳取得

相続税の申告があるケースでは、「亡くなられた日」の正確な財産証明が必要です。

預金や証券は「残高証明書」、不動産は「名寄帳(なよせちょう・故人名義の不動産を全てリストアップして評価額を付した書類)」で確認します。

※残高証明書取得は「計上漏れが無いことの調査・証明」の意味があるため、当事務所では通帳印字で残高がわかっていても取得をお願いしています。

※不動産は、別途評価を行いますが、まず名寄帳で洗い出します。例えば「公衆用道路」は“相続税上は”0評価のため遺産分割協議書に記載しなくてもOKに見えますが、“相続登記上は”必須です。

STEP_4

(1)相続シミュレーション

相続税が発生する方で、遺産の分け方が決まっていない場合は、今回の相続(一次相続)や将来予想される二次相続を念頭に、遺産分割協議案ごとの税額シミュレーションを行います。

各種特例の確認のほかにも、税額だけではない生活上の必要資金や名義のあり方、代償分割による方法、生命保険非課税枠の活用、二次相続時の遺言・手続き・認知症対策なども考慮して、総合的な情報を提供させて頂きます。

※遠方の相続人様は、TV会議も可能です。

(2)遺産分割協議

相続人様のお話し合いで遺産の分け方が決まりましたら、司法書士が「遺産分割協議書」を作成し、郵送等で協議書の捺印依頼を発送し、各相続人様のご返送をもって、取りまとめを行います。

STEP_5

(1)預金解約・相続登記

「法定相続情報一覧図」「遺産分割協議書」「各相続人様の印鑑証明書」の3点セットが揃いましたら、預金解約や相続登記などを行います。

平日に銀行等に行けない方は、司法書士に全てお任せ頂けます。司法書士が解約預金を代理で受領し、協議書通りに分配することも可能です。

証券口座は、株式の専門用語が飛び交いますので、「株を取引きしたことがなく、よくわからない・・・」という場合は、当事務所が代理で証券会社とやりとりすることもできます。

(2)相続税申告に必要な資料の入手

司法書士は、“相続税申告に必要な資料の入手を前提” に、預金解約や名義変更を行うため、上記で入手できた書類は、税理士がそのまま確認し、相続税申告の資料として使用します。

相続人様ご自身で手続きされる場合(例:平日に銀行窓口に行ける方や、生命保険金の受給など)も、必要書類をご案内しますので、安心してお手続きを進めてください。

「専門用語ばかり、似たような書類ばかりで、何が何を意味するのかわからない・・・」など悩むことなく、司法書士と税理士のサポートにお任せください。

step_6

相続税申告・納税

動き出しが早い方には、「相続税申告より先に名義変更を終わらせる」ことを推奨しています。相続人様が生活の便を早く得ることができますし、相続した預金を納税資金に充てることもできます。一番手のかかる相続税申告資料も、自然な流れで効率良く入手することができます。

(当事務所の場合、司法書士の進捗をリアルタイムに確認できるので、スケジュール管理が容易です。)

遺産承継を終わらせた状態で、あとは安心して、相続税の申告終了の報をお待ちください。

(参考)相続財産の“数”の多い方や、現役世代で平日に電話や銀行訪問ができない方は、すべて司法書士と税理士にお任せ頂くことで「遺産分割協議を終わらせて、委任状を書いたら、後は黙って、遺産の入金と、相続登記後謄本と、相続税申告書控を待つだけ。」の状態にできます。

どのようなstepで相続を進めていくかは、ご家庭それぞれの事情を踏まえてご提案させて頂きます。

STEP_1

遺産整理・打ち合わせ

相続人に「認知症の方(いわゆる意思能力を喪失された状態)」や「未成年の方」がいる場合は、裁判所手続きが必須になるため、一般の相続と手順が異なり、非常に時間がかかります。

特に相続税の申告のある方(相続財産の見込みが相続税基礎控除額以上の方)は、できるだけ早く司法書士に相談し、スケジュールを理解するところからスタートしましょう。

STEP_2

法定相続情報一覧図作成

法定相続情報一覧図は、次の財産調査(預金現存照会や残高証明書の取得)に使用します。

“代襲相続”の表現も1枚で行われるため、戸籍が大量になることも防げます。

STEP_3

預金残高確認・名寄帳取得

次の「裁判所申立用・遺産分割協議書(案)」の作成、および協議の実施のために、できるだけ早い財産調査が必要です。

STEP_4

(1)遺産分割協議(裁判所申立用・案)と上申書

「成年後見人や未成年特別代理人の裁判所申立ての時点において、遺産分割協議書(案)が必要」

これに加えて「被後見人等(認知症や未成年の相続人本人)の利益を守るために、原則として法定相続分を確保した遺産分割協議書※であること。」が、この段階で求められます。

また、実務上、事後の変更も認められない(つまり、申立て時点で、財産の漏れが無く、全ての相続人が納得している分割内容を確定する必要がある。)とお考えください。

※ただし、被後見人等の利益を守るための正当な理由があって、法定相続分を確保しない分割内容になる場合は、別途「上申書」を付して申立てを行うこともあります。当事務所作成の資料で裁判所が認めた実例もございます。

(2)裁判所申立て

司法書士のサポートで裁判所申立てを行います。申立て後は、裁判所書記官とのやりとりや、法定の郵送物の確認を経て、裁判官からの審判を待ちます。

※審判までの待ち時間は1~2か月かかります。相続税申告のある方は、スケジュールを逆算して、すべての相続関係者のご協力の下、進めなければならない理由です。

(3)裁判所審判

審判が下りて、ようやく一般の相続で言う「遺産分割協議が終わった状態」になります。

STEP_5~

(1)遺産分割協議(真)

裁判所に申立てを行った内容で、遺産分割協議書の実印押印を行います。

(成年後見人等に就任された方が押印し、その方の印鑑証明書と審判書をセットで使用します。)

(2)預金解約・相続登記(名義変更)~相続税申告・納税

※この後は、一般の相続と同様です。

option_1

準確定申告

亡くなった人に事業収入や不動産収入などがあるケースで、“所得税の確定申告義務”を満たす場合は、原則として亡くなった日から4ヶ月以内に確定申告をする必要があります。この手続きを「準確定申告」と言います。

※少額還付の場合は、労力対効果を考えて申告しない場合もあります。

該当する方は、申告期限までの期間が短いため、できるだけ早く税理士にご相談ください。

option_2

遺言書検認

自筆でしたためられた「自筆証書遺言」は、そのままでは法的手続きに使用できません。必ず裁判所に「検認の申立て」を行い、裁判官が目の前で開封して内容を確認する「検認」を行います。

この手続きでも「法定相続人の特定=出生から死亡までの戸籍一式」や「法定相続人の住民票住所」などが必要になる上、検認もまた時間のかかる手続きのため、戸籍や住民票を“職務上請求”で取得可能な司法書士にできるだけ早くご相談ください。

option_3

相続放棄

ご事情があって「相続放棄をしたい」場合は、相続があったことを知った日から3ヶ月以内に裁判所に「相続放棄の申立て」を行う必要があります。

形見分けなどの「相続の“承認”とみられる行為をやっていない」などの細かい要件もございますので、できるだけ早いうちに司法書士にご相談ください。

option_4

祖父名義のままなど相続未登記の不動産の対応

「故人が前に相続を受けた際に、まだ名義変更をしていなかったもの(例:父が亡くなったが、その前に亡くなった祖父名義のままの不動産がある)」があった場合、一緒に相続の手続きを検討します。

経験的には、相続人がある程度重複していることが多く、一緒に遺産分割協議を行えるケースが多いですが、“当時の相続時の相続人”が「直近の相続では亡くなっている」場合など、登場人物が変わることがあります。相続人や関係者が高齢になり、認知症の問題とセットになることも少なくありません。

「不動産を事実上動かせなくなってしまう」状況を防ぐためにも、相続登記はできるだけ早く進めておきましょう。

option_5

相続に伴う不動産の売却・更地化・換価分割の相談

「相続した不動産の使い道が無く、売却したい」

「亡くなる直前は土地建物の手入れがされず、荒れ地・古屋の状態で問題になっている」

「売却したお金を相続人で均等に分けたい(換価分割)」

このような場合は、測量と工事に詳しい土木出身の当事務所税理士が、提携の解体業者や不動産業者と協力し、目的を達成できるようにご案内させて頂きます。(境界確定、工事の段取り、埋設物の判断、現地立合いなどもサポート可能です。)

不動産を売却した後の「(土地建物の譲渡に関する)所得税の確定申告」も対応可能です。

換価分割に対応する遺産分割協議書の作成や、代金分配についても、司法書士にお任せ頂けます。

※ただし、農地法の許可が必要な“田畑”や、市街化調整区域で売却が困難な不動産は、恐れ入りますが対応できかねます。予めご了承ください。

■終わりに

以上、相続の一般的な手続き例です。

実際のどのように進めるかは、個別の財産状況・ご要望に応じて、全てオーダーメイドで検討させて頂きます。

相続手続きは、一般の方には馴染みの無い言葉が飛び交い、大量の書類を書くことになり、多くの関係者とお話しなければなりません。

どのような相続でも「亡くなった方の出生から死亡までの戸籍(法定相続人の特定・証明)」がスタートになりますので、まず、司法書士にご相談して頂くとスムーズです。(税理士が関与する相続税は、最低限の情報が揃ってから動きます。)

遺された方の人生が早く前に進みますように、当事務所が皆さまのお力になれれば幸いです。